《基础设施投资和就业法案》修订了《美国国税局法典》第6050I条,将数字资产添加到第6050I(d)条中现金定义所包含的资产清单中。根据第6050I(a)条,从事某一行业或业务的任何人(收款人),如在该行业或业务的过程中,在一笔交易(或两笔或以上相关交易)中收到超过$10,000的现金,则必须提交资料申报表,报告收到现金的情况。规定要求报税必须填写表格8300,即“在交易中收到超过10,000美元的现金支付报告”,在收到现金后的15天内,报告指定的信息。而目前IRS公布的公告显示加密货币交易暂时不需要报告8300表格。

1. 8300表格填报

联邦法律要求一个人通过提交表格8300申报超过10,000美元的现金交易。表格上的信息可以帮助执法部门打击洗钱、逃税、毒品交易、恐怖主义融资及其它犯罪活动。根据法律,”人”是指个人、公司、企业、合伙企业、协会、信托或遗产。免税组织也属于”人”的定义范畴,可能需要报告某些交易。自2024年1月1日起,如果企业需要以电子方式提交某些其它税务资料申报表,则必须以电子方式提交表格8300。从2024日历年开始,如果他们需要提交至少10份除表格8300之外的一种或多种类型的税务资料申报表,则必须在特定日历年以电子方式提交表格8300。所提交表格8300的数量不影响税务资料申报表的门槛要求。

1.1 8300表格填报的具体细节

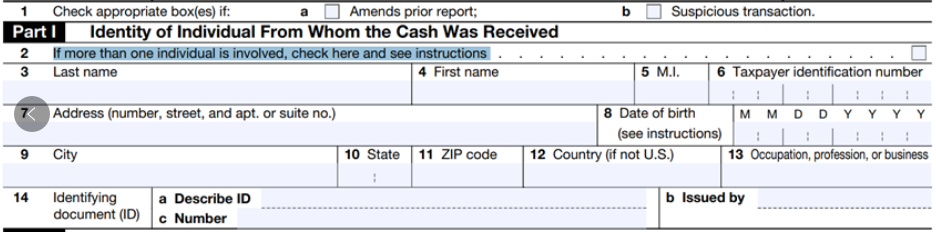

1.1.1 收到现金的个人身份

第二项若两个或两个以上的人进行所报告交易,则需要勾选。第八项关于出生日期的填报,如果个人的出生日期是1960年7月6日,则输入07/06/1960。第十三项关于职业,行业,需要清楚地描述职业、专业或业务的性质,例如“水管工”、“律师”或“汽车经销商”。不能使用一般性或非描述性的术语,如“商人”或“个体经营者”等。若退休或失业,则填写以前的职业,比如“退休律师”或“失业的屋顶工人”等。对于电子申报人,此条目限制为25个字符。第十四项证明文件的ID,核实收到现金个人的姓名和地址。通过检查例如驾照、护照、外国人登记卡或其他官方文件的方式核查。

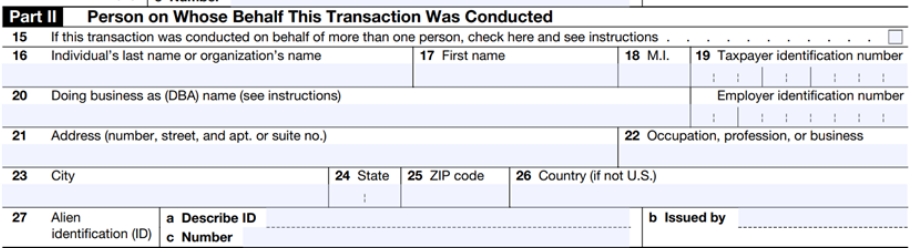

1.1.2 代表其进行本交易的人

第十五项如果交易是代表多个人进行的,需要勾选方框并为其中任何一个人填写第二部分。如果有三个以上的其他人,申报人应该为每个额外的人填写并附上第二部分的副本,电子申报人可以添加额外的第二部分条目(最多99个)。第十六至十九项,如果代表进行交易的人是个人,则完成第16、17和18项。在第19项中输入他们的TIN号。如果个人是独资经营者并且有EIN,则必须在第19项中同时输入SSN和EIN。第二十项,如果第16项到第18项所列的独资经营者或组织以第16项所列名称以外的名称开展业务,需要在第二十项处输入。

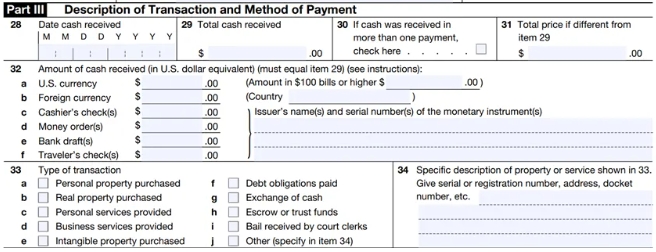

1.1.3 交易描述及付款方式

第二十八项,输入收到现金的日期,填写形式为01/01/2022。若在多个付款中收到现金,应当输入收到导致总金额超过10,000美元的付款日期。第二十九项,收到现金总额,12个月内现金金额超过10,000美元的当天收到的现金总额。第三十项,如果第29项中显示的金额是在多个付款中收到的,则勾选此处。第三十一项,若与第29项显示的金额不同,则在此项输入财产、服务、现金交换金额等的总价。第三十二项,输入收到的每种形式的现金的金额。第三十三项,交易类型,在描述交易的适当方框内打钩。

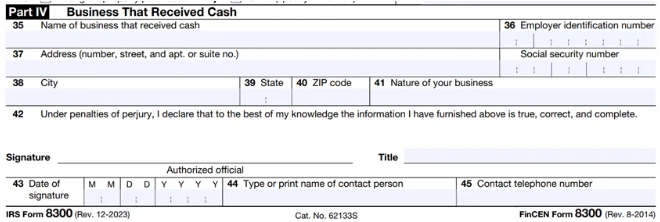

1.1.4 收到现金的业务

第三十五项,填入收到现金的企业名称。第三十六项,输入雇主识别号码,如为独资企业,输入SSN。企业有EIN,则必须提供EIN。所有其他商业实体必须输入EIN。第四十二项,签署由收到现金的企业授权的个人签名。

1.2 8300表格的申报时间

一个人必须在收到现金之日后的15天内提交表格8300。如果该人针对单笔交易或两笔或更多相关交易收到多笔付款,当支付总额超过10,000美元时,该人应提交表格8300。每次付款总计超过10,000美元时,该人必须提交另一份表格8300。

1.3 表格8300的记录保存

企业必须保存其提交的每份表格8300的副本,以及所有支持文件和发送给客户的所需声明,保存期限为自提交之日起五年。

企业若以电子方式提交会获得电子邮件确认表格已提交,但电子提交确认的电子邮件并不满足记录保存的要求。当使用电子提交时,申报人必须在最终提交表格之前保存或打印一份副本或表格。企业应将确认号码与保存的副本相关联。

2. 未填报8300表格的风险

尽管多数现金交易合法,但表8300能助力追踪逃税、毒品交易利润、恐怖主义融资及其他非法资金。未按规定填报表格8300或将面临重大的处罚的风险。企业可能会因不遵守法律而受到民事和刑事处罚。

2.1微小错误的处罚

如果错误涉及的金额不超过100美元,申报人不需要更正信息申报表或收款人声明中的错误,以避免因未能提交正确的信息申报表或正确的收款人声明而受到处罚。

2.2民事处罚

以下民事处罚适用于应在指定日历年内提交的申报表。

1.因疏忽未能及时申报、未提供所有必需信息或未提供正确信息的,每次申报表的罚款为310美元,每个日历年不超过3,783,000美元。

2.平均每年总收入不超过5,000,000美元的人士,最高限额为1,261,000美元。罚款适用于每次申报。

3.如果在规定的申报日期后30天内纠正了任何未根据规定的申报情况,则罚款将减少到60美元,而不是310美元,并且每个日历年的最高金额不得超过630,500美元。平均年总收入不超过5,000,000美元的人,最高处罚限额为220,500美元。

4.故意无视及时提交必要信息或正确信息的要求的罚款为:(1)31,520美元或(2)交易中收到的现金金额,不超过126,000美元(不受日历年限制),两者中较高者。

5.因疏忽未能及时、完整和正确地向8300表格上需要识别的人员提供通知的罚款为每份对账单310美元,每个日历年不超过3,783,000美元。对于年平均总收入不超过5,000,000美元的人士,最高限额为1,261,000美元。

6.如果在30天内纠正了规定条款中描述的任何未提供的情况,则罚款为60美元,而不是310美元,上限为630,500美元。总收入不超过5,000,000美元的人,最高限额为220,500美元。

7.如果第(a)(2)款所述的任何错误在第(1)款所述的第30天后,但在规定的申请日期发生的日历年的8月1日或之前得到纠正,则罚款为120美元,而不是310美元,上限为1,891,500美元。总收入不超过5,000,000元的人士,最高限额为630,500元。

8.故意无视提供及时、正确和完整通知的要求,每次将罚款570美元,如果超过,则为需要正确报告的项目总金额的10%(不适用日历年限制)。

2.3刑事处罚

任何被要求提交8300表格的人如果故意不提交、不及时提交或未能包含完整和正确的信息,都将作为重罪受到刑事制裁。制裁包括最高25,000美元的罚款(公司为100,000美元)和/或最高五年的监禁,以及起诉费用。

任何人故意提交关于重大事项的虚假表格8300可被处以最高100,000美元的罚款(如果是公司,则为500,000美元),和/或最高三年的监禁,外加起诉费用。

未报税的处罚也可能适用于任何试图干扰或阻止卖方(或企业)提交正确8300表格的人(包括付款人)。这其中包括试图以某种方式构建交易,构建交易是指将大额现金交易分解为小额现金交易,以掩盖交易中涉及的真实现金金额。

3. 加密资产如何填报8300表格?

在IRS最近的公告中,虽然目前加密货币交易尚未被要求填报8300表格,但随着“数字资产”作为一种对价支付方式被广泛使用,我们预计未来IRS可能会要求报告此类交易。以下是对这种情况的更深入分析:

交易性质的界定:我们预测,仅在正常的贸易或商业活动中使用加密货币作为支付手段的交易需要填报8300表格。这意味着,如果加密货币是通过挖矿活动获得的,则这类获取方式不属于必须报告的范畴。

加密资产价值的确定:如何准确确定加密货币的价值是否超过10,000美元?对于那些有公允市场价值、并在交易所进行交易的加密货币,虽然各个交易所的交易价格有所不同,但其价值可以相对容易地参照目标交易所的交易价格来确定。然而,对于NFT这类价值可能更为主观、市场定价不够明确的数字资产,其价值确认的模糊性非常强。因此,我们预期NFT可能也不包含在必须报告的范畴。

考虑监管环境的不确定性,虽然目前尚不清楚具体的报告要求将如何变化,但投资者应当对未来的报告义务保持一定警觉,并提前准备好适应新的报告要求。随着加密资产的合规化,税务和监管策略的更新将对确保加密货币市场的稳定和投资者信心发挥关键作用。

文章作者:TaxDAO