为税收目的计算加密货币的成本基础需要考虑购买价格、交易费用、硬分叉或质押奖励等事件。

1.加密货币的成本基础是什么?

就加密货币而言,“成本基础”是指为数字资产支付的初始支出。这是计算出售或处置加密货币的资本收益或损失时的一个重要考虑因素。投资者出售加密货币的资本收益或损失按售价减去成本基础计算。

为了避免税务方面的复杂问题,必须准确报告成本基础;否则,可能会出现少缴或多缴税款的情况,这可能会导致税务机关的罚款。此外,由于世界各地税务机关对加密货币交易的审查越来越严格,准确的报告变得更加重要。

在包括美国在内的许多司法管辖区,税务机关都要求个人申报加密货币交易情况以用于纳税。成本基础报告的不准确可能会导致罚款和审计。因此,投资者必须完整记录所有加密货币交易,包括购买价格、交易日期和任何额外费用。

2.计算加密货币成本基础的常用方法

有多种方法可以计算加密货币的成本基础,如下所述:

2.1 个别计价

个别计价法是计算加密货币持有成本基础的一种常用方法。投资者可以使用此方法分别确定和监控每种加密货币资产的成本基础。出售或处置加密资产的投资者要标明他们出售的确切单位以及购买价格。

由于此方法考虑了所售单位的具体购买价格,因此可以准确计算成本基础。对于希望根据成本基础和持有期限谨慎选择要出售的单位以优化税收结果的投资者来说,这种方法尤其有用。

为了理解此方法的工作原理,让我们来看一个假设的例子:一位投资者于 2023 年 1 月 1 日以 30000 美元的价格购买了 1 个比特币,并于 2023 年 5 月 1 日以 50000 美元购买了 1 个 比特币。如果投资者选择出售 1 个比特币,他们可以选择使用哪笔特定购买作为其成本基础。

要实施个别计价法,必须对每笔加密货币交易进行细致的记录,包括购买价格、日期和任何相关费用。与其他方法相比,即使它在成本基础报告方面提供了最高的准确性,执行起来也可能更加困难和耗时。

2.2 先进先出(FIFO)

计算持有加密货币成本基础的另一种常见方法是“先进先出”(FIFO)方法。在先进先出的情况下,先购买的加密资产将先出售。这种方法假设持有时间最长的加密货币正在被出售或以其他方式处置,这使得交易跟踪变得更容易。

假设 2023 年 1 月 1 日,投资者支付 30000 美元购买 1比特币;2023 年 5 月 1 日,他们支付了 50000 美元以购买一个比特币。当他们出售1比特币时,将自动使用最开始的购买价格(即 30000 美元)作为成本基础。

尽管先进先出法实施起来很简单,但在某些情况下,由于可能会出售购买价格较低的资产,从而增加资本利得,进而增加税收,因此可能会导致税收成本增加。

尽管存在这个缺点,FIFO 仍然是许多投资者的热门选择,因为它操作简单,那些不积极交易加密货币的人更喜欢用这种方法来计算他们的税负。

2.3 后进先出(LIFO)

与先进先出 (FIFO) 相反,“后进先出”(LIFO) 假设最近购买的加密资产将首先被出售,并将最近的购买价格作为成本基础。

假设投资者在 2023 年 1 月 1 日支付 30000 美元购买 1 个 比特币,在 2023 年 5 月 1 日支付 50000 美元购买另一个比特币。当他们出售 1 个 BTC 时,成本基础则自动为最近的购买价格。

在某些情况下,后进先出法可能有益,尤其是在价格上涨时。投资者可以通过先出售最近收购的资产来减少资本收益,从而减少纳税义务。但是,如果最近收购的资产的成本基础低于旧资产,后进先出法也可能导致更高的税收。

与先进先出法相比,后进先出法虽然可能具有税收优惠,但较少用于确定加密货币税负。这是因为后进先出法可能对许多投资者来说不太合适,因为它可能比较复杂,而且需要更彻底的记录。

2.4 最高进先出(HIFO)

“最高进先出”(HIFO)方法是一种出于税收目的确定加密货币持有成本基础的战略方法,它假设最昂贵的加密货币资产首先被出售(与先进先出法和后进先出法相反)。

投资者可以通过先出售成本基础最高的资产来策略性地减少资本收益,从而减少税负。当价格上涨且出售资产的成本基础较高时,这种策略尤其有利。

为了理解 HIFO 方法的工作原理,我们假设一位投资者于 2023 年 1 月 1 日以 30000 美元购买了 1 个 BTC,随后于 2023 年 5 月 1 日以 50000 美元购买了 1 个 BTC。当他们出售 1 个 BTC 时,成本基础自动为最高购买价格。

尽管 HIFO 可以降低资本利得税,但它可能并不适合所有投资者,因为它需要仔细记录。此外,投资者应确保保留了适当的文件来支持他们的计算,因为税务机关可能会审查 HIFO 的使用情况。尽管存在这些缺点,但希望减少加密货币交易纳税义务的投资者可以采用 HIFO 方法。

2.5 平均成本基础(ACB)

通过使用这种技术,投资者可以计算他们持有的所有加密货币的平均价格。然后使用该平均价格确定已售加密资产的成本基础。

假设投资者购买了 2 个 BTC,其中 1 个以 30000 美元(2023 年 1 月 1 日)的价格购买,1 个以 50000 美元(2023 年 5 月 1 日)的价格购买。他们的平均成本基础计算如下:

平均成本方法在潜在的税收优化和简洁之间提供了一个中间立场。对同一加密货币的所有持有量采用平均价格可以使计算成本基础变得更简单。经常买卖加密货币并希望加快记录保存过程的投资者可能会发现此策略很有帮助。

平均成本法虽然可能无法提供与先进先出法或高投入先出法等同的税收效率,但仍是投资者的热门选择。它不仅在成本基础报告方面仍能提供合理的准确性,而且还有助于确保遵守税收要求。

准确计算成本基础所需的文件

对于加密货币,完整的交易记录对于准确的成本基础评估至关重要。投资者需要保留以下数据的完整记录:

·购买日期和时间:购买加密货币的日期和时间。

·购买价格:购买加密货币时产生的成本。

·交易费:购买过程中产生的任何费用(例如gas 费)。

·交易类型:是购买、销售、交换还是其他类型的交易。

·钱包地址:参与交易的地址。

·交易 ID:分配给每笔交易的唯一标识符。

为了确保遵守税法并减少资本收益计算中出现错误或差异的可能性,记录对于税务报告而言至关重要。此外,详尽的记录保存可能有助于投资者妥善回应税务机关的任何审计或询问。

4.不同司法管辖区在加密货币成本基础计算的差异

不同国家使用不同的方法来确定加密货币的成本基础,这会影响投资者的纳税义务。“池化”策略是平均成本基础法的一种改良,是在英国使用最广泛的技术。投资者使用这种策略计算持有的所有相同加密货币的平均成本,以确定纳税成本基础。

加拿大普遍采用个别计价法来促进税务优化。美国允许个别计价法,但倾向于将先进先出法作为默认方法。

澳大利亚使用几种方法,例如个别计价法、先进先出法,在某些情况下,还有平均成本基础法。请务必记住,某些税收法规可能会发生变化,因此寻求针对您所在司法辖区的专业建议始终是最安全的方法。

5.计算不同类型的加密交易的成本基础

计算不同类型的加密货币交易的成本基础需要特别考虑:

5.1 购买加密货币

购买加密货币所花费的金额是其成本基础。这包括加密货币的价格以及购买时支付的任何交易费用。

示例:如果投资者支付 10000 美元购买 1 个比特币 并支付 20 美元的交易费,则总成本基础为 10020 美元。

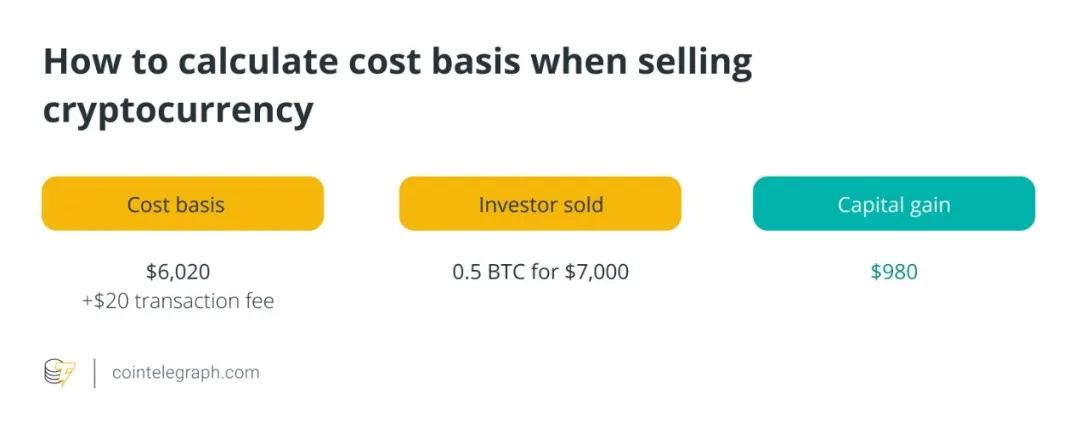

5.2 出售加密货币

加密货币销售的资本收益或损失是通过从销售价格中扣除成本基础来计算的。初始加密货币购买价格加上购买时支付的任何交易费用构成了成本基础。

示例:如果投资者以 7000 美元的价格出售 0.5 个比特币,其成本基础为 6020 美元(加上 20 美元的交易费),则资本收益将为 980 美元。

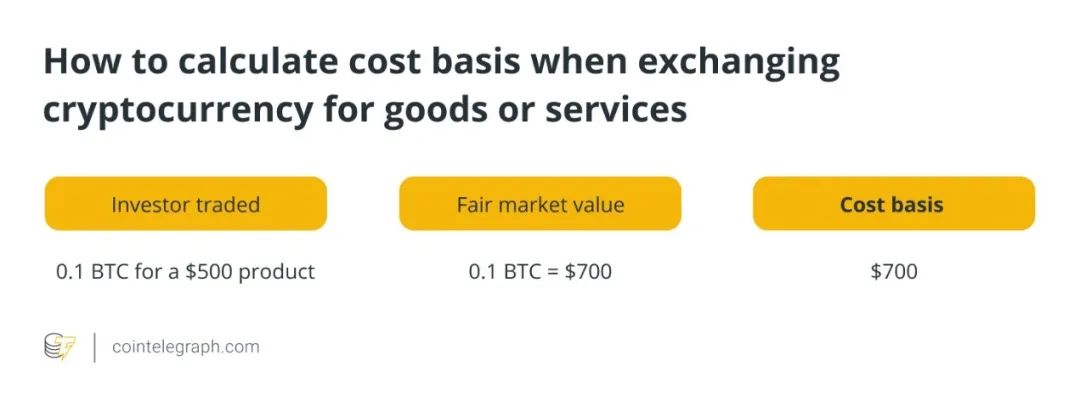

5.3 用加密货币交换商品或服务

加密货币在交易时的公允市场价值是将其交换商品或服务的成本基础。它由交易时加密货币的美元价值决定。

示例:如果投资者用 0.1 个比特币换取价值 500 美元的产品,且交易时 0.1 比特币的公允市场价值为 700 美元,则交易的成本基础为 700 美元。

5.4 接收加密货币作为收入或礼物

收到加密货币时的公允市场价值是接收加密货币作为礼物或收入的成本基础。通常,收到时加密货币的美元价值决定了这一金额。

示例:如果投资者收到 0.2 个比特币作为礼物,其公允市场价值为 1300 美元,则 1300 美元将是礼物比特币的成本基础。

6.如何处理各种加密事件以进行成本基础计算

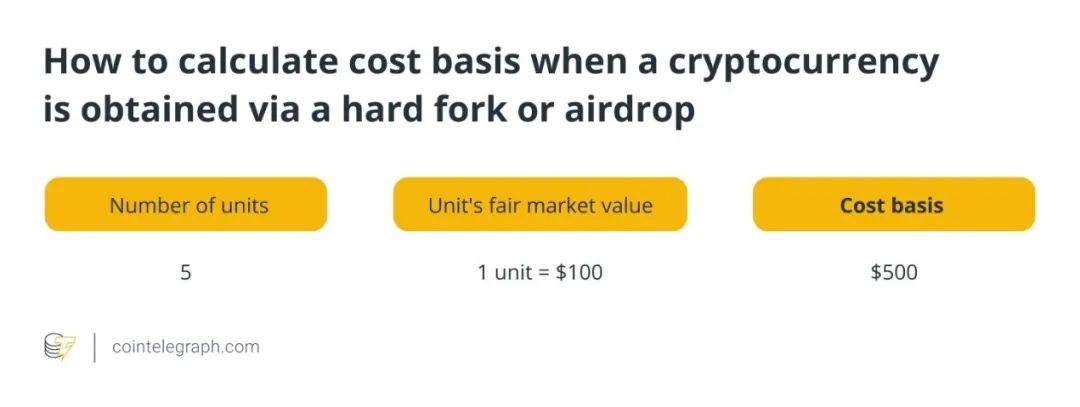

6.1 硬分叉和空投

通过硬分叉和空投获得的新加密货币的成本基础通常被视为 0 美元。然而,由于它将用于确定新的加密货币在出售或以其他方式处置时的资本收益或损失,因此在收到加密货币时跟踪其公允市场价值至关重要。

示例:如果硬分叉或空投导致投资者收到 5 个单位的新加密货币,并且每个单位在收到时的公平市场价值为 100 美元,则 500 美元将是新加密货币的成本基础。

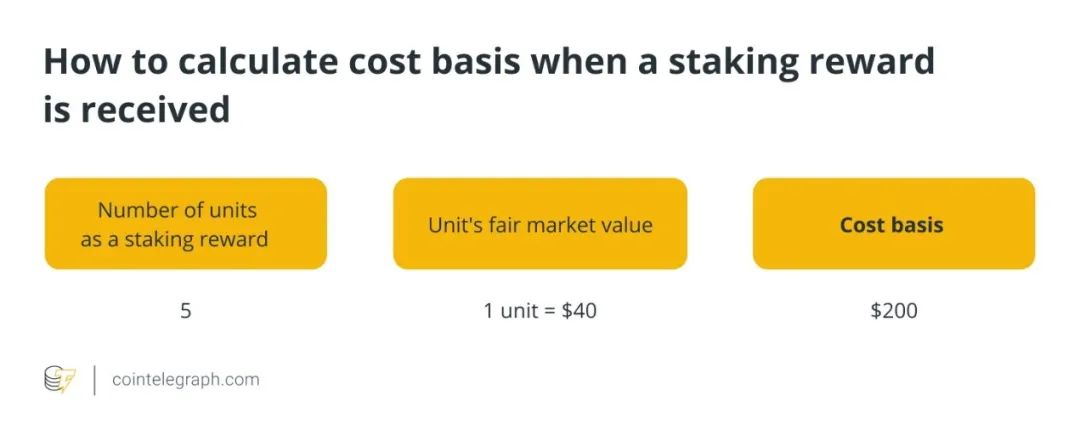

6.2 质押和挖矿奖励

质押和挖矿的奖励通常按收到当天加密货币的公允市场价值确认为收入。公允市场价值成为收到的加密货币的成本基础。

示例:如果投资者收到5个单位的加密货币作为质押奖励,并且收到时每单位加密货币的公允市场价值为 40 美元,则质押加密货币的成本基础为 200 美元。

6.3 加密货币之间的交换

交换时失去的加密货币的公允市场价值用于确定通过交换获得的新加密货币的成本基础。该公允市场价值作为新加密货币的成本基础。

示例:如果投资者将 2 个比特币换成100 单位的另一种加密货币,并且交换时 2 比特币的公允市场价值为 150000 美元,则新加密货币的成本基础将为 150000 美元。

7.根据交易费用和其他费用调整加密货币成本基础

加密货币资产的成本基础必须根据交易费用和其他相关费用进行调整。实现此目的的一种方法是将交易成本包含在成本基础中。例如,在购买加密货币时,除了资产的购买价格之外,总成本基础还应包括交易期间支付的任何费用。同样,与销售加密货币相关的所有交易费用都应从收入中扣除。

除交易费用外,投资者还应考虑交易所费用和其他开支。将这些费用(加密货币交易所为执行交易而收取的费用)纳入总成本基础计算中非常重要。投资者可以通过考虑交易费用和其他相关费用,确保其成本基础计算适当反映购买和处置加密资产的投资总额。

8.使用加密税务软件进行准确报税的好处

使用加密税务软件进行报税有很多优点。首先,它通过自动计算资本损益节省了投资者的时间并降低了纳税申报中出错的可能性。这些平台可以轻松地与钱包和加密货币交易所集成,自动导入交易数据并生成用于税务目的的综合报告。

其次,通过使用适当的成本基础技术并考虑交易费用和其他开支,加密税务软件可确保遵循税务要求。投资者可以通过适当披露其加密货币交易来减少税务机关审计或罚款的可能性。

这些平台还提供实时税务估算,让投资者能够评估其年度纳税义务,并就其持有的加密货币做出明智的决策。此外,许多加密货币税务软件解决方案都提供税收损失收割功能,让投资者能够通过资产出售来有意抵消收益,从而优化其税务结果。

文章来源:TaxDAO